Assurance paramétrique : 2026, l’année de la maturité ?

Rédigé par Alexandre Pengloan

le 12 décembre 2025 - 5 minutes

Le paramétrique n’est pas un concept nouveau. Depuis plus de vingt ans, il accompagne de manière discrète les risques climatiques et agricoles, souvent cantonné à des usages de niche. Il n’a jamais eu vocation à remplacer l’assurance traditionnelle, et ne le fera pas de sitôt.

Toutefois, à mesure que les risques se transforment et que les modèles traditionnels se fragilisent, il s’impose comme une alternative crédible, capable de combler des angles morts devenus trop larges pour être ignorés.

Une question, dès lors, émerge : 2026 sera-t-elle l’année où le modèle sort définitivement de sa trajectoire parallèle pour entrer dans le cœur du marché ?

‘Les réassureurs ont durci le jeu en 2023’

Ce constat, fondamental pour comprendre la dynamique actuelle, était rappelé par Tanguy Touffut, CEO de Descartes Underwriting, à l’occasion des dernières Journées de Monte Carlo. Il résume en tout cas bien la bascule en cours.

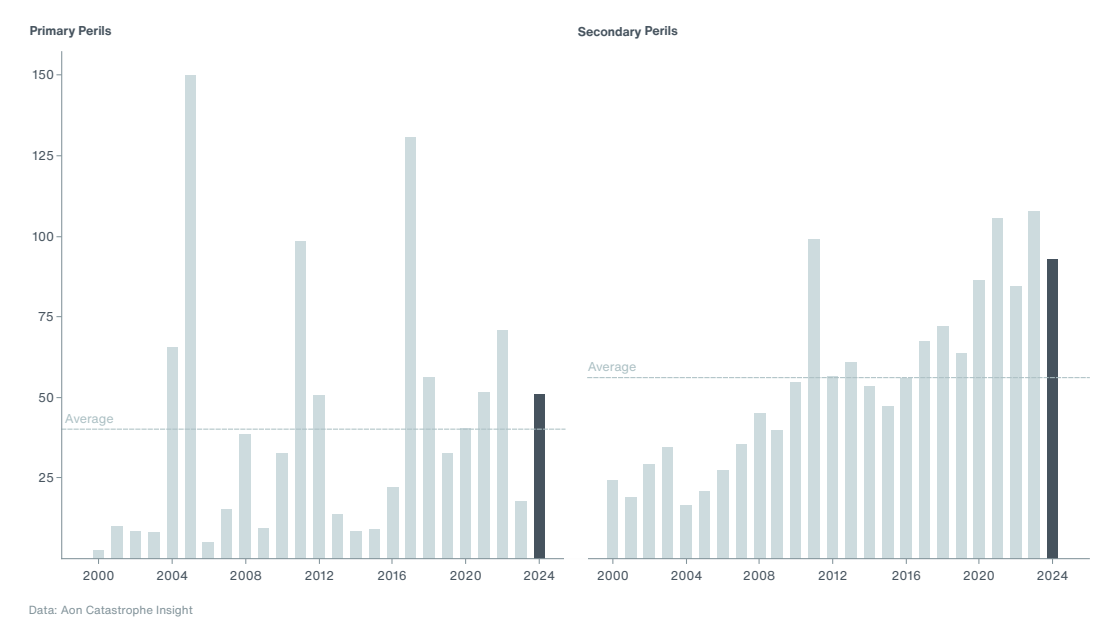

Rétentions relevées, conditions resserrées, hausse des coûts. Les assureurs se retrouvent à porter davantage de risque sur les premières couches, là même où se concentrent aujourd’hui les périls secondaires, ces phénomènes autrefois considérés comme mineurs mais devenus dominants dans les sinistres récents.

Source : AON 2025 Climate and Catastrophe Insight

C’est tout le paysage du risque qui se recompose sur le volet climatique. Aux États-Unis, la grêle, les tornades locales, les derechos ou les feux de forêt ont généré en 2024-2025 une part prépondérante des pertes assurantielles. Des épisodes de grêle ont par exemple détruit des fermes solaires entières en quelques minutes, avec des sinistres dépassant les 50 millions de dollars.

Le durcissement du marché en réassurance rend ces chocs encore plus difficiles à absorber, tandis que les assureurs font face à une volatilité croissante, difficile à modéliser et à tarifer. Ce contexte inédit les pousse aujourd’hui à chercher des solutions alternatives. Dont le paramétrique qui, en permettant de déporter une partie du risque, lisser la volatilité, accélérer les indemnisations, et améliorer l’agilité opérationnelle, coche plusieurs cases pour répondre aux besoins du moment.

Les dynamiques à l’œuvre : où en est-on vraiment en 2025 ?

Si le paramétrique n’est pas nouveau, les deux dernières années marquent clairement un changement d’échelle. Le modèle n’est plus l’apanage de quelques pionniers visionnaires. Il attire désormais les poids lourds du marché. Munich Re, par exemple, a créé une équipe mondiale dédiée. Gallagher et Miller ont aussi musclé leurs dispositifs internes.

Et, côté insurtech, des acteurs comme Descartes Underwriting, évidemment, ou Arbol accélèrent eux aussi, comme tout l’écosystème des spécialistes du sujet, portés par un intérêt croissant des cédantes comme des investisseurs.

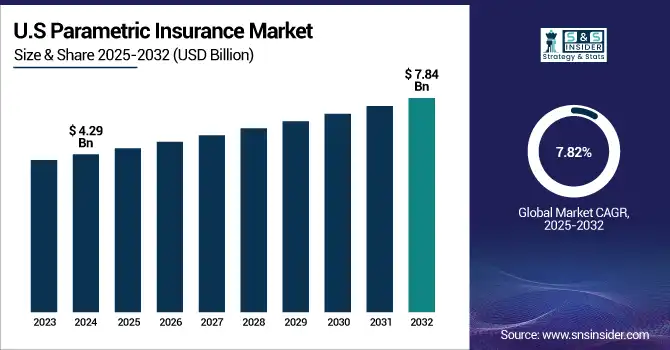

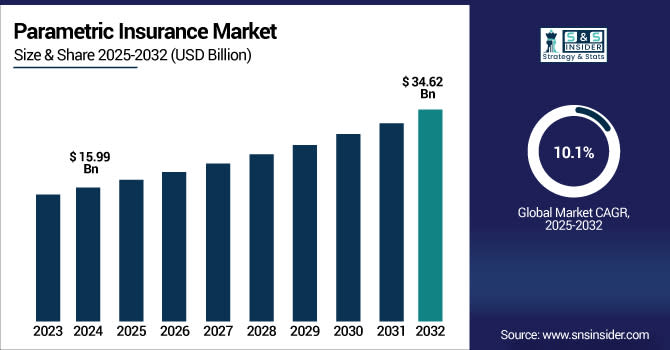

Les États-Unis restent le moteur naturel de cette dynamique. Le marché américain du paramétrique pèse déjà 4,29 milliards de dollars et pourrait grimper à 7,84 milliards en 2032. Aucune surprise ici, car c’est le territoire où se concentrent le plus de données, le plus d’événements climatiques extrêmes, et le plus grand nombre de clients corporate habitués à des solutions structurées. Le succès des couvertures grêle dans l’auto, ou des protections paramétriques pour les fermes solaires au Texas ou au Colorado, illustre parfaitement la pertinence du modèle sur des risques à forte volatilité.

Ailleurs, la région Asie-Pacifique affiche la croissance la plus rapide du marché (avec un CAGR de 14,8 %), portée par l’urgence climatique en Inde, en Chine ou au Japon, où les gouvernements eux-mêmes adoptent des mécanismes indexés pour renforcer la résilience.

L’Europe progresse différemment, plus encadrée réglementairement mais avec une montée en puissance continue, notamment en Allemagne, où l’usage de données satellites et capteurs se généralise. Mais aussi en France où de plus en plus d’acteurs innovants se démarquent sur le sujet.

Enfin, l’Afrique, l’Amérique latine ou l’Océanie voient se multiplier des programmes soutenus par la Banque mondiale, des réassureurs internationaux ou de grosses ONG, avec une logique simple : apporter des solutions rapides dans des régions où l’assurance traditionnelle peine à suivre.

Le monde du transfert alternatif confirme d’ailleurs cette maturité. Selon Artemis, 7 % des émissions de cat bonds en 2024 reposaient sur des déclencheurs paramétriques, soit le niveau le plus élevé depuis 2021. Le chiffre peut sembler modeste, mais il traduit la recherche par les investisseurs et assureurs de mécanismes plus transparents, plus simples, plus rapides et capables de contourner les limites du modèle indemnitaire dans certaines zones.

Perspectives : le modèle hybride, bientôt la norme ?

Dans ce paysage en mouvement, les acteurs se repositionnent. Les assureurs et réassureurs voient dans le paramétrique un moyen de contrôler finement leur exposition. Les courtiers s’équipent pour structurer ces programmes. Et les insurtechs spécialisées deviennent des catalyseurs d’innovation.

Le paramétrique n’est donc plus un phénomène émergent, mais un marché qui se structure et s’impose. Il répond à une demande exponentielle, en offrant aux assureurs et aux assurés un modèle capable d’aller vite, d’être lisible et de réduire l’incertitude dans un monde où celle-ci ne fait que croître.

La dynamique ne se limite d’ailleurs pas au climat. Les mêmes enjeux concernant la volatilité, la difficulté de modélisation et le besoin de liquidité immédiate apparaissent sur d’autres périls. On pense ici au cyber, aux interruptions IT, à la supply chain, ainsi qu’aux risques émergents liés à l’IA et aux agents autonomes.

C’est tout un champ d’applications qui s’ouvre, dans lequel le paramétrique pourrait jouer un rôle d’amortisseur instantané, là où l’indemnitaire met parfois des mois à s’activer. La récente Série B de 27 millions de dollars bouclée par Parametrix, qui se focalise sur les verticales IT, confirme l’intérêt croissant pour ce type de proposition de valeur.

S’il demeure un modèle à manier avec précaution et n’a pas vocation à supplanter les modèles traditionnels, le paramétrique devient progressivement le complément naturel de l’indemnitaire. Les premières offres hybrides, combinant les deux approches dans un même contrat, montrent déjà la voie.

Elles pourraient transformer la manière dont les assureurs structurent la couverture des risques extrêmes, en alliant précision économique et rapidité d’indemnisation. Une nouvelle formule, donc, qui devrait encore monter en puissance à l’occasion d’une année 2026 s’annonçant de nouveau pleine de défis pour le secteur.

Assurer l’IA : marche arrière toute ?

Rédigé par Alexandre Pengloan

le 26 novembre 2025 - 1 minute

L'intelligence artificielle, risque émergent identifié ? L'idée n'est pas nouvelle, mais quand plusieurs grands assureurs américains freinent des quatre fers sur le sujet, celui-ci bascule dans une nouvelle dimension.